דוח מע"מ חדש – PCN874

לפי הנחיות רשות המסים, עסקים וארגונים אחרים צריכים לדווח למע"מ באמצעות קובץ PCN874. הדוח מוגש דרך האינטרנט וכולל פירוט של חשבוניות מכירה וחשבוניות רכש.

כל זאת, על מנת שרשות המסים תוכל להצליב את הדיווחים על העסקאות עם הדיווחים על התשומות.

להלן הנחיות לגבי אופן העבודה בתוכנת חשבשבת על מנת להתאים את רישום הנתונים לדוח מע"מ במתכונת החדשה.

עסקים שקולטים בחשבשבת תנועות יומן מתוכנה אחרת, מתבקשים לברר באתר חשבשבת (פירוט בפיסקה הבאה) אם בית התוכנה מןפיע ברשימה של המימשקים התקינים המועברים אלינו. אם הם אינם מופיעים הרשימה – . אם לא, עליהם להתאים את המימשק על פי מסמך זה.כמו כן יש לדרוש מבית התוכנה לשלוח אלינו דוגמאות של הקבצים המתוקנים לכתובת הדוא"ל הבאה: mimshak@h-erp.co.il.

באתר חשבשבת ניתן למצוא את רשימת בתי התוכנה המעבירים ממשקים לחשבשבת באופן תקין. הקישור לרשימה: a35848-tmp.s418.upress.link בכפתור הצהוב 'ממשקים מע"מ מקוון'.

פרטים על התקנות ניתן לקרוא באתר רשות המסים:

http://taxes.gov.il/Vat/Pages/TaxesVatDivuachHeaboniyotMekuvan.aspx

לשאלות נוספות נא להקליק על צלמית עזרה, הנמצאת על שולחן העבודה שלכם, או בדף הבית באתר שלנו. a35848-tmp.s418.upress.link

כללי

כאמור, דוח 874 כולל פירוט של חשבוניות המכירה ושל חשבוניות הרכש. חשבשבת מפיקה את הדוח על סמך תנועות היומן בהנה"ח. יש להקפיד על הנקודות הבאות:

אין לרשום תנועות חד צדיות: אין לרשום חשבונית מס באמצעות תנועות יומן חד צדיות (תנועת חובה בלבד או תנועת זכות בלבד). על כל החשבוניות להירשם באמצעות פקודות יומן הכוללות סוג תנועה או באמצעות פקודת יומן מפורטת. ניתן לרשום חשבונית מסוימת באמצעות כמה תנועות יומן (לדוגמה: חשבונית עם פיצול תשלומים), אולם כאמור כל תנועת יומן חייבת להיות מאוזנת, וכולן צריכות להיות רשומות לפי ההנחיות בחוברת זו. בעת הפקת דוח 874 חשבשבת תאחד את התנועות השונות של החשבונית לתנועה אחת.

תאריך החשבונית: בכל תנועות היומן של מכירה יש לרשום את תאריך המסמך (תאריך החשבונית) בשדה תאריך אסמכתא (התאריך הראשון בתנועת היומן).

מספר החשבונית: בכל תנועות היומן של מסמכי מכירה (חשבוניות ללקוחות) יש לרשום את מספר החשבונית בשדה אסמכתא (האסמכתא הראשונה).

בכל תנועות היומן של מסמכי רכש (חשבוניות מספקים), יש לרשום את מספר החשבונית בשדה אסמכתא 2 (השדה השני של אסמכתא). ניתן גם לרשום את מספר החשבונית בשדה אסמכתא ראשונה, אך יש להקפיד על רישום עקבי (כלומר, לא לרשום את האסמתכא בחלק מהתנועות בשדה אסמכתא שנייה ובחלק מהתנועות – בשדה אסמתכא שנייה).

עסקים וארגונים שמפיקים את כל חשבוניות המכירה ורושמים את כל חשבוניות הרכש באמצעות מערכת השיווק והמלאי של חשבשבת יכולים להמשיך לעבוד כרגיל. תנועות היומן שהתוכנה רושמת באופן אוטומטי מתאימות לדרישות של רשות המיסים.

להלן מבנה פקודות היומן עבור סוגי המסמכים השכיחים:

המסמך | ח-ן חובה | % | ח-ן זכות | % |

חשבונית מס מכירה | לקוח | 118.00 | הכנסות מע"מ עסקאות | 100.00 18.00

|

חשבונית מס זיכוי | הכנסות מע"מ עסקאות | 100.00 18.00

| לקוח | 118.00 |

חשבונית מס מכירה פטורה ממע"מ

| לקוח | 100.00 | הכנסות פטורות | 100.00 |

חשבונית מס זיכוי פטורה ממע"מ

| הכנסות פטורות

| 100.00 | לקוח | 100.00 |

חשבונית רכש | הוצאות מע"מ תשומות | 100.00 18.00

| ספק | 118.00 |

זיכוי רכש | ספק | 118.00 | הוצאות מע"מ תשומות | 100.00 18.00

|

חשבונית רכש מע"מ 2/3 | הוצאות מע"מ תשומות | 106.00 12.00 | ספק | 118.00

|

חשבונית רכש מע"מ 1/4 | הוצאות מע"מ תשומות | 113.50 4.50 | ספק | 118.00

|

הגדרות חברה

הגדרת מספר עוסק מורשה של החברה

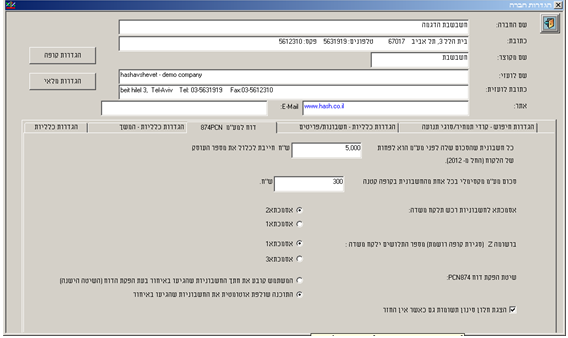

דוח מעמ PCN874 כולל גם את מספר העוסק מורשה של העסק. על מנת שהקובץ יכלול מידע זה יש להיכנס להגדרות > הגדרות חברה. בלשונית פרטים כלליים יש לרשום את מספר העוסק מורשה של החברה.

הגדרות לדוח מע"מ

בהמשך חוברת זו מפורטים הכללים לגבי כל אחד מהמסמכים הנרשמים בעסק. בחלון הגדרות חברה > דוח למע"מPCN874 , הגדרות לדוח מע"מ בוחרים כמה אופציות לגבי הדוח, לפי ההסברים שלהלן.

- שיטת הפקת דוח PCN874 –בסעיף זה בוחרים באיזו שיטה יופק דוח מע"מ PCN874. יש לסמן את הסעיף: התוכנה שולפת אוטומטית את החשבוניות שהגיעו באיחור. בשיטה זו התוכנה מסמנת חשבוניות רכש שנכללו בדיווח למע"מ ואינה כוללת אותם בדיווח הבא.

- הצגת חלון סינון תשומות גם כאשר אין החזר – יש לסמן חלון זה כדי שבעת הפקת הדוח יהיה ניתן לסמן תשומות מסוימות שיידחו לדיווח הבא. זאת, על מנת להמנע מהחזר תשומות.

יש להגדיר סעיפים אלה עבור כל חברה החייבת בדיווח מע"מ PCN874.

עדכון מספר עוסק מורשה בכרטיסי לקוחות וספקים

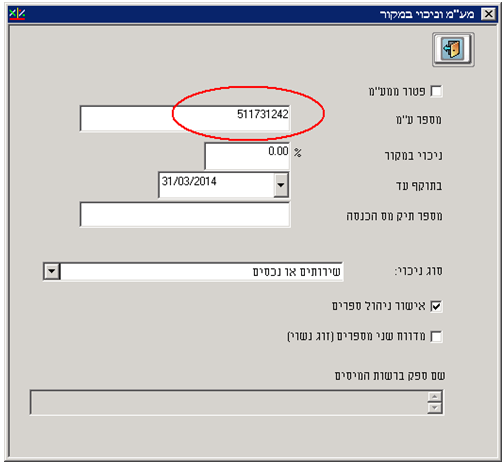

בכל כרטיס לקוח או כרטיס ספק, למעט לקוחות שאינם עוסקים מורשים, ולמעט לקוחות חו"ל וספקי חו"ל, יש לעדכן את מספר העוסק מורשה באופן הבא:

נכנסים לכרטיסי חשבון – הנהלת חשבונות > חשבונות. מאתרים את כרטיס הלקוח או כרטיס הספק הרלוונטיים ובוחרים בתפריט פעולות נוספות > מע"מ וניכוי במקור. בחלון זה מעדכנים את השדה: מספר ע"מ (עוסק מורשה).

יוצאים מן הכלל:

- אם ללקוח או לספק אין מספר עוסק מורשה (מלכ"ר, עירייה, משרד ממשלתי וכד'), יש לרשום מספר עמותה, או מספר ישות וכד'. ניתן לחפש את מספר הישות באתר של חשבשבת.

- בחשבונות מרכזים, יש לרשום את מספר העוסק גם בכרטיס של החשבון המרכז וגם בכל כרטיסי החשבון של הסניפים.

- ללקוח או ספק השייך לאיחוד עוסקים רושמים את מספר העוסק מורשה של האיחוד.

כפתור קיצור דרך

כאמור, יש לעדכן בכל כרטיסי החשבון של הלקוחות והספקים מספר עוסק מורשה. ניתן לייעל את העבודה באמצעות הגדרת כפתור קיצור דרך במסך כרטיסי חשבון. בחלק העליון של מסך חשבונות מופיעים 3 כפתורי ידיים. כל אחד מ- 3 הכפתורים יכול לשמש כקיצור דרך לפעולה מתפריט פעולות נוספות. להגדרת כפתור קיצור דרך יש לפעול באופן הבא:

- מציבים את הסמן על כפתור הידיים הרצוי (1, 2 או 3).

- בתפריט הקליק הימני של העכבר בוחרים בסעיף שינוי הגדרת כפתור.

- בוחרים בסעיף מע"מ וניכוי במקור.

מעתה, בכדי להגדיר לכרטיס חשבון מספר ע"מ, מאתרים את הכרטיס הרלוונטי ובוחרים בכפתור היד שהוגדר למטרה זו.

ניתן לבחור בכפתור קיצור דרך שהוגדר גם באמצעות המקלדת. לדוגמה, עבור כפתור קיצור דרך מספר 1 בוחרים בו זמנית בצירוף המקשים Alt ו- 1.

אינדקס חשבונות

הפקת דוח מע"מ 874PCN מחייבת שאינדקס החשבונות יאפשר הבחנה בין הקבוצות הבאות:

- לקוחות לא מזוהים (לקוחות מזדמנים, לקוחות פרטיים)

- לקוחות חו"ל

- ספקים עבורם מופקת חשבונית עצמית

- קופה קטנה

- לקוחות ברשות הפלסטינאית

- ספקים ברשות הפלסטינאית

ההפרדה בין סוגי החשבונות השונים מתבצעת בדרך כלל באמצעות קודי מיון.

עסקים שהפעילות שלהם כוללת יבוא מתבקשים לפתוח כרטיס חדש: מע"מ תשומות מיבוא. בכרטיס זה יש להגדיר חשבון ראשי: מע"מ תשומות. הסבר מפורט בהמשך.

בסיום עריכת השינויים באינדקס החשבונות מומלץ להפיק דוח אינדקס חשבונות. להפקת הדוח בוחרים: דוחות > דוחות הנהח > אינדקס חשבונות.

דוח זה מציג גם את מספר העוסק מורשה של החשבון. יש לוודא שלכל החשבונות הרלוונטיים מופיע מספר עוסק מורשה.

חשבוניות לקוח

כאמור, אין לרשום פקודת יומן בגין חשבונית ללקוח כפקודה חד צידית. מומלץ להגדיר סוג תנועה עבור חשבונית מס ללקוח.

יש לרשום תנועת יומן נפרדת עבור כל חשבונית מכירה שהסכום שלה לפני מע"מ הוא 5,000 ₪ או יותר, בין אם המכירה היא ללקוח שהוא עוסק מורשה, ובין אם המכירה היא ללקוח פרטי שאינו מקזז מע"מ (לקוח לא מזוהה). ניתן לרשום את המכירות ללקוחות פרטיים בכרטיס 'לקוחות שונים' (כלומר, לא צריך לפתוח כרטיס נפרד לכל לקוח פרטי). כאשר לקוח מזדמן מעוניין לקבל חשבונית מס לצורך קיזוז מע"מ תשומות, אזי, אם סכום החשבונית לפני מע"מ הוא לפחות 5,000 ₪, חובה לרשום במסמך את מספר העוסק של הלקוח.

רישום החשבונית מחייב הקפדה על רישום אסמכתאות ותאריכים בהתאם לכללי הרישום הנדרשים ע"י רשות המיסים.

להלן כללי הרישום:

פקודת יומן – חשבונית מס מכירה | |||||

חן חובה | % | חן זכות | % | אסמ-1 | תאריך |

לקוח | 118 | הכנסות מעמ עסקאות | 100 18 | מס החשבונית | תאריך הרישום |

תנועות יומן של מכירות קופה רושמת

תנועות היומן של מכירות קופה רושמת נרשמות על סמך הסכומים בצובר Z. דרישת רשות המסים היא שתנועות יומן של מכירות קופה רושמת יכללו לא רק את סכום המכירה אלא גם את כמות התלושים. בעת הפקת דוח מעמ מקוון 874 התוכנה קוראת את כמות תלושי המכירה משדה אסמכתא (אסמכתא ראשונה). יש לרשום את כמות התלושים רק באחת התנועות של סיכום המכירות (בשאר התנועות יש לרשום 0).

אם התנועות של מכירות קופה רושמת מגיעות לחשבשבת מתוכנה אחרת, יש להנחות את בית התוכנה לרשום את מספר התלושים בשדה אסמכתא באחת התנועות, ולרשום 0 בתנועות האחרות. כמובן, אם בית התוכנה אינו שולח את הנתון, המשתמש יכול להוסיף את מספר המכירות באופן ידני.

הערה: כאשר מוכרים באמצעות נקודת מכירה, POS (ולא באמצעות קופה רושמת), כל תלוש הוא חשבונית מס, ונרשם ע"י תנועת יומן נפרדת.

להלן כללי הרישום:

| |||||

חן חובה | % | חן זכות | % | אסמ-1 | תאריך |

לקוחות שונים | 118 | הכנסות מכירה קופה רושמת | 100 18 | כמות תלושים | תאריך הרישום |

מכירות / קניות כנגד הרשות הפלסטינאית

תנועות היומן של חשבוניות מספקים הנמצאים ברשות הפלסטינאית שונות בשיעור המע"מ שלהן (בחשבוניות רכש). כל הלקוחות והספקים ברשות הפלסטינאית צריכים להיות בעלי קוד מיון משותף (בעת הפקת דוח 874 החדש יש לציין את קוד המיון).

חשבוניות רכש מספקים

חשבוניות רכש נרשמות במערכת הנה"ח על סמך החשבוניות שנתקבלו מהספקים. על פי הנחיות רשות המיסים יש להציג בדוח את מספר החשבונית של הספק במלואה, אלא אם כן היא כוללת יותר מ- 9 ספרות, ואז יש לרשום את 9 הספרות האחרונות, או לפחות את 6 הספרות האחרונות. כמו כן, יש לרשום מספר חשבונית ספק ללא אותיות וסימנים.

כללי הרישום של חשבונית ספק בחשבשבת ERP :

פקודת יומן – חשבונית רכש | ||||||

חן חובה | % | חן זכות | % | אסמ-1 | אסמ-2* | תאריך |

הוצאות מעמ תשומות | 100 18 | ספק | 118 | מס. מסמך בסיס | מס. חן רכש | תאריך הרישום |

*הערה: מומלץ לרשום את מספר חשבונית הספק בשדה באסמכתא 2. הסיבה להמלצה זו היא: לאחר רישום חשבונית הספק בתוכנה נרשם, בדר"כ, התשלום לספק. התשלום נרשם בהנה"ח מול חשבון הבנק של העסק. מספר השק נרשם באסמכתא 1. לביצוע התאמת בנק יש לרשום מספר השק לספק באסמכתא 1. לביצוע ניתוח כרטיס ספק יש לרשום בתנועת התשלום את מספר חשבונית הספק בגינה התקבל התשלום באסמכתא 2. באופן זה מערכת הנה"ח מעודכנת באופן המאפשר לבצע ניתוח כרטיסים והתאמת בנק ביעילות.

בין אם רושמים את מספר החשבונית בשדה אסמכתא 2 (כפי שמומלץ) או בשדה אסמכתא 1, יש להקפיד על רישום עקבי (כלומר, לא לרשום את האסמכתא בחלק מהתנועות בשדה אסמכתא שנייה ובחלק מהתנועות – בשדה אסמכתא שנייה).

אם החלטתם לרשום את מס' האסמכתא של הספק באס-1 ולא באס-2, יש לציין זאת בתפריט הגדרות>הגדרות חברה>הגדרות מעמ pcn874

חובה לרשום בפקודת היומן של חשבונית ספק כרטיס ספק הכולל מספר עוסק מורשה, (למעט תנועות קופה קטנה). ניתן גם לרשום בכרטיס 'ספקים שונים' פעולות של ספקים חד-פעמיים קטנים (שאינם קופה קטנה) אולם אז חובה לרשום בפקודת היומן את מספר העוסק של הספק. שימו לב שבכרטיס 'ספקים שונים' אינו מאפשר ניכוי במקור לספק.

חשבוניות רכש עם מע"מ חלקי (2/3 או 1/4): אין לקלוט באמצעות מסמכי רכש חשבוניות שהמע"מ שלהם חלקי (כגון: קניית דלק). יש לרשום חשבוניות אלו רק באמצעות פקודות יומן, כפי שמפורט בטבלה שבהמשך.

חשבוניות רכש מספק שהגיעו באיחור – לאחר תאריך הדיווח ממע"מ

התוכנה עוקבת באופן אוטומטי אחר החשבוניות שנכללו בדוח. לכן, אם חשבוניות רכש מסוימת מגיע לאחר שהוגש דוח מע"מ (לדוגמה חשבונית רכש מחודש יולי 2013 שהגיעה לעסק בחודש נובמבר 2013), רושמים אותה כרגיל (בהתאם למבנה הרישום שהוצג לעיל).

חשבונית רכש לדחייה לחודש הדיווח הבא

לעיתים סכום מע"מ תשומות גבוה, יכול לגרום לכך שהדוח יהיה להחזר. עסקים שרוצים למנוע דוחות להחזר יכולים לפעול באופן הבא: בעת הפקת דוח מע"מ חשבשבת מציגה את כל התשומות הנכללות בדיווח הנוכחי. ניתן לסמן שחשבוניות לא יכללו בדיווח, אלא ידחו לדוחות הבאים.

במקרים בהם קיימת חשבונית ספציפית שמעוניינים לדחות את הדיווח עבורה ניתן לסמן חשבונית זו מראש בפקודת היומן בשדה אסמכתא 3. יש לקבוע קוד כלשהו לבחירתכם. בעת הפקת הדוח ניתן לסמן תנועות הכוללות אסמכתא 3 כלשהי.

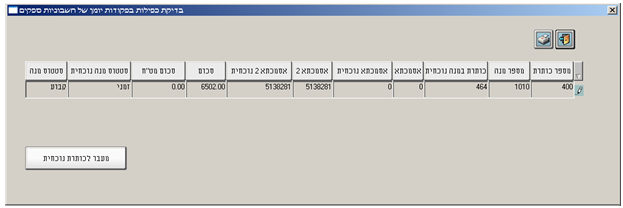

בדיקת כפילות חשבונות ספקים

בדיקה זו סורקת את תנועות חשבוניות ספקים במאגר קבוע ובמאגר זמני ובודקת האם החשבוניות המופיעות במנה נרשמו בשנת המס הנוכחית.

הבדיקה מתייחסת למפתח הספק, האסמכתא והסכום. התוכנה מדווחת על כפילות רק במקרים הבאים:

- מספר החשבונית גדול מ 100.

- לפחות אחת מהמנות נקלטה לקובץ הקבוע.

- חשבון החובה בפקודת היומן מוגדר כחשבון ראשי: הוצאות.

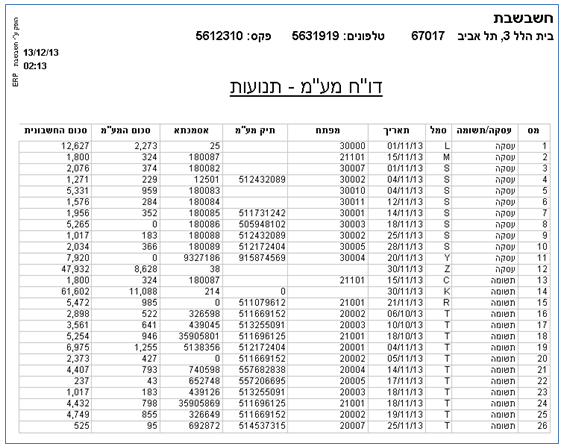

הדוגמה הבאה מציגה דוגמה של חשבונית ספק כפולה שמספרה 5138281. מומלץ לבצע בדיקת כפילות ספקים טרם סגירת מנה הכוללת חשבוניות ספק לקובץ הקבוע.

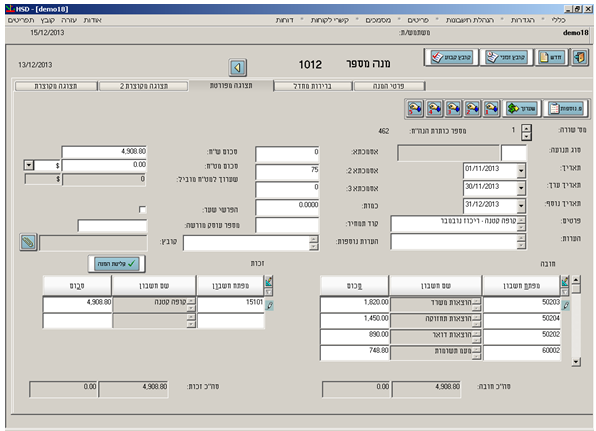

קופה קטנה

תנועות יומן של קופה קטנה רושמים במבנה של חשבונית רכש (לחובת כרטיס הוצאות וכרטיס מע"מ תשומות ולזכות קופה קטנה). בשדה אסמכתא 2 רושמים את כמות החשבוניות שרוכזו בתנועת היומן.

לדוגמה, אם סך הוצאות ציוד משרדי לחודש מרץ הוא 928 שקלים עבור 15 חשבוניות תרשם פקודת היומן באופן הבא:

פקודת יומן – קופה קטנה | ||||||

חן חובה |

| חן זכות |

| אסמ-2 (כמות חשבוניות) | תאריך | ת.ערך |

הוצאות חניה מעמ תשומות | 800 144 | קופה קטנה | 944 | 15 | 1.11.13 | 30.11.13 |

הערה: על פי הנחית רשות המיסים קיימת הגבלה לגבי סכום מע"מ תשומות בכל חשבונית שנרשמת במסגרת הקופה הקטנה. (ההגבלה הנוכחית- 300 ₪ מעמ תשומות, כלומר סכום החשבונית כולל המע"מ בן 18% הוא 1,966.67₪).

בתנועות היומן של קופה קטנה ניתן לרכז חשבוניות שונות ששייכות לאותה הוצאה (לדוגמה, כל החשבוניות של חניה), אך כאמור יש לרשום את כמות החשבוניות השונות באסמכתא 2.

לדוגמה:

להלן הוצאות קופה קטנה בחודש נובמבר:

ציוד משרדי: 1820 שקלים. סה"כ 48 חשבוניות בגין ציוד משרדי.

תחזוקה: 1450 שקלים. סה"כ 15 חשבוניות בגין תחזוקה.

דואר: 890 שקלים סה"כ 12 חשבוניות בגין דואר.

הסכומים אינם כוללים מע"מ.

פקודת היומן במקרה זה תרשם באופן הבא:

חן חובה |

| חן זכות |

| אסמ-2 (כמות חשבוניות) | תאריך | ת.ערך |

הוצאות משרד הוצ. תחזוקה הוצאות דואר | 1820.0 1450.0 890.0 748.8 | קופה קטנה | 4908.8 | 75 | 1.11.13 | 30.11.13 |

כיצד רושמים פקודת יומן מפורטת בחשבשבת, שבה מספר כרטיסי חשבון בחובה מול כרטיס אחד בזכות?

תצוגה מפורטת

במסך תצוגה מפורטת ניתן לרשום פקודות יומן מורכבות ללא שימוש בסוג תנועה. אין הגבלה למספר החשבונות בחובה או למספר החשבונות בזכות ובלבד שהתנועה מאוזנת (סך חובה = סך הזכות).

חשבון ייצוא

כאשר מייצאים סחורה פיזית, חשבון היצוא כולל רשומון. רושמים את מספר הרשומון (כל 9 התווים) בשדה אסמתכא 3 בפקודת היומן.

רישום פקודות יומן ידניות

ברישום ידני, כאשר חשבון ייצוא כולל גם רשומון יצוא יש לרשום את מספר הרשומון בשדה אסמכתא 3.

רישום מסמכי יצוא באמצעות התוכנה

בהפקת המסמך חשבון יצוא באמצעות תפריט מסמכים בחשבשבת, יש לבחור בכפתור הנה"ח ולעדכן בסעיף אסמכתא 3 את מספר רשומון היצוא, טרם הפקת המסמך.

כאשר מייצאים שירותים או תוכנה, אין רשומון, ובמקרים אלה לא רושמים דבר בשדה אסמכתא 3.

במקרים בהם הרשומון מופק לאחר שרושמים את חשבונית הייצוא, ניתן להוסיף אותו לתנועה באמצעות סעיף תיקון תנועות, או להשאיר את שדה אסמתכא 3 ריק.

ייבוא

הייבוא כולל את המרכיבים הבאים:

החשבון שמקבלים מהספק מחו"ל

חיובים עבור הובלה וביטוח בחו"ל

רשימון הייבוא

אגרות בישראל

עמלה של עמיל המכס

הוצאות בישראל (הובלה, אחסנה וכד')

החשבון שמקבלים מהספק בחו"ל אינו רלוונטי לדוח מע"מ (מחייבים הוצאות ומזכים את הספק).

החיובים עבור הובלה וביטוח בחו"ל נרשמים כמו חשבון הספק בחו"ל, אולם יש להעמיס אותם על מחיר העלות הפריטים.

רשימון הייבוא כולל שורה (או שתי שורות) שבה מפורט המע"מ על הייבוא. רושמים את המע"מ על הייבוא באמצעות פקודת היומן הבאה:

חובה | זכות | תאריך | אסמכתא 2 |

מע"מ תשומות ייבוא (כרטיס חדש) | עמיל המכס | תאריך הרשימון | מספר הרשימון (9 ספרות) |

כרטיס מע"מ תשומות ייבוא מיועד רק לרישום של מע"מ ברשימון ייבוא. בעת הפקת דוח PCN874 רושמים את הכרטיס הזה בשורה: ייבוא (הדיווח עובר הצלבה כנגד רשימוני הייבוא).

רשימון הייבוא כולל גם פירוט של אגרות. האגרות אינן מדווחות למע"מ. רושמים פקודת יומן לחובת הוצאות אגרה ולזכות עמיל המכס. ניתן לצרף אותן לפקודה שבה רושמים את המכס ואת החיובים בחו"ל.

החשבון של עמיל המכס כולל רשימה של הוצאות של עמיל המכס שיש לשלם אותן לעמיל (עמיל המכס משמש כגובה לגבי הוצאות אלו), וכן חשבונית מס עבור העמלה של עמיל המכס. יש לחלץ מתוך החשבון את חשבונית המס של עמיל המכס. רושמים את חשבונית המס של העמיל כמו חשבונית רכש רגילה בישראל (לחובת הוצאות עמלה, ומע"מ תשומות, לזכות עמיל המכס).

לעתים עמיל המכס מצרף לחשבון העתקים של חשבוניות מס שהופקו ע"י גורמים אחרים עבור הובלה או אחסנה בישראל. בדרך כלל חשבוניות אלה הן על שם היבואן (ולא ע"ש עמיל המכס), ולכן, יש לרשום כל אחת מהחשבוניות האלה באמצעות שתי פקודות יומן:

מספר | חובה | זכות | תאריך | אסמכתא 2 |

1 | הוצאה (הובלה) | הספק (המוביל) | תאריך החשבונית | מספר החשבונית של המוביל |

2 | הספק (המוביל) | עמיל המכס | תאריך החשבון של עמיל המכס | מספר החשבון של עמיל המכס |

ההנחיות שלעיל הן עבור מי שרושם את הייבוא באמצעות פקודות יומן. להלן הנחיות למשתמשי חשבשבת ERP המלאה, שמפעילים את המסמך: העמסת עלויות ייבוא.

כללי הרישום עבור מי שמפיקים את המסמך רשומון יבוא בתוכנה:

- פותחים כרטיס חשבון חדש: מע"מ תשומות יבוא. לחשבון זה מגדירים חשבון ראשי מע"מ תשומות.

- פותחים כרטיס פריט חדש: מע"מ ברשומון ייבוא. בשדה כרטיס הוצאות של פריט זה רושמים את המפתח של חשבון מע"מ תשומות ייבוא.

- במסמך העמסת עלויות רושמים את המע"מ ברשומון באחת משורות הפריטים באמצעות פריט זה. חשבשבת תרשום את תנועת היומן שלעיל (לחובת מע"מ תשומות ייבוא ולזכות עמיל המכס).

כמו כן יש לרשום במסמך העמסת עלויות את החיובים עבור ההובלה והביטוח בחו"ל, על מנת להעמיס אותם על מחיר הפריטים.

מומלץ לא לרשום (ולכן גם לא להעמיס על מחיר הפריטים) את החיובים בישראל – לא החיוב של עמיל המכס, לא החיובים עבור האגרות, ולא החיובים עבור ההובלה והאחסנה בישראל, אלא באמצעות פקודות יומן. עסקים, שבניגוד להמלצה זו, מעוניינים להעמיס את החיובים האלה, צריכים לסמן במסך ההגדרות מלאי את הסעיף לפיו מסמך עלויות ייבוא לא ירשום תנועת הנה"ח. כאשר מפעילים סעיף זה, ניתן להעמיס הוצאות ללא כל הגבלה, אך יש לרשום את תנועות היומן באופן ידני לפי ההסברים שלעיל.

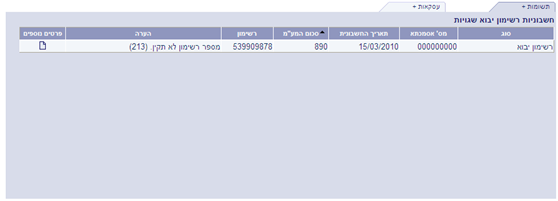

חשבונית עצמית

חשבונית עצמית היא חשבונית שמפיקים במקום נותן שירותים (שאינו מפיק חשבוניות): יש לרשום את תנועות היומן הבאות עבור כל חשבונית עצמית:

| ח-ן חובה | % | ח-ן זכות | % |

חשבונית מס | ספק (נותן השירות) | 118.00 | הכנסות מע"מ עסקאות | 100.00 18.00 |

חשבונית רכש | הוצאות מע"מ תשומות | 100.00 18.00 | ספק (נותן השירות) | 118.00 |

ביטול ההכנסות | הכנסות חשבונית עצמית | 100.00 | ספק (נותן השירות) | 100.00 |

כאשר מלכ"ר מקבל חיוב ללא חשבונית מס, הוא אינו מוציא חשבונית עצמית אלא רושם פקודת יומן במבנה הבא:

ח-ן חובה | % | ח-ן זכות | % | |

רישום ההוצאה | הוצאה (כולל מע"מ) מע"מ תשומות (0 ₪) | 118.00 0.00 | ספק ניכוי במקור | 100.00 18.00 |

כמובן, תנועת יומן נוספת תירשם בעקבות התשלום (עם ניכוי במקור).

רישום תנועות יומן כנגד כרטיסי הכנסות והוצאות

בעת הכנת הדוח למע"מ, התוכנה שולפת את כל תנועות היומן בכרטיסי ההכנסות והוצאות שהחשבון הנגדי שלהן הוא כרטיס לקוחות, ספקים, חו"ז או עודפים. לדוגמה, אם רושמים (בטעות) תנועת יומן לחובת כרטיס עובד כלשהו (כרטיס חו"ז) ולזכות כרטיס הכנסות, תנועה זו תיחשב כמכירה פטורה ממע"מ.

איחוד תנועות במנות זמניות

סעיף זה מיועד לעסקים הקולטים תנועות ממשקים מתוכנה זרה והתנועות הועברו באמצעות תנועת חד צדיות, או שהתנועה אינה כוללת שלושת כרטיסי החשבון: לקוח, הכנסות, מע"מ עסקאות (או לחילופין: ספק, הוצאה, מע"מ תשומות). במקרים אלו יש לאחד את התנועות לפקודת יומן אחת.

אלו מנות לאחד: בסעיף זה רושמים את מספר המנה או מספרי המנות הכוללים תנועות ממשקים. כמו כן יש לסמן את סוג המנה (רגילה, צפויה או תקציבית). לביצוע האיחוד בוחרים בכפתור הפעלה.

חשבשבת מאחדת כמה תנועות לתנועה אחת, רק אם מתקיימים כל התנאים הבאים:

- התנועות נמצאות במאגר זמני.

- התנועות אינן כוללות סוג תנועה.

- קיימות בכל התנועות אסמכתא ראשונה או אסמכתא שניה עם לפחות 3 ספרות ובכל התנועות האסמכתאות זהות.

- כל השדות, למעט חשבונות וסכומים, זהים (תאריכים, אסמכתאות, פרטים, כמות, משתמש וכו')

- האיחוד של כל התנועות יוצר תנועה מאוזנת. כלומר, סך חובה בתנועות שווה לסך זכות בתנועות. התנועה המאוזנת לא יכולה לכלול הפרש כלשהו, גם אם מדובר באגורות.

- סך התנועות המאוזנות שונה מאפס. כלומר, אם כתוצאה מאיחוד תנועות כל הסכומים לכל החשבונות התאפסו וסכום פקודת היומן שווה אפס התנועות לא יקובצו. כידוע, לא ניתן לקלוט מנה כאשר קיימת שורה בסכום אפס במנה (מוצגת ההודעה: חסרים סכומים בפירוט התנועה).

- קבוצת התנועות אינה כוללת אותו חשבון בחובה ובזכות.

כאמור, באמצעות סעיף זה כמה תנועות נרשמות בתנועה אחת. בשיטה המפורטת של רישום פקודות יומן ניתן לצפות בכל הכרטיסים בכל אחת מהתנועות.

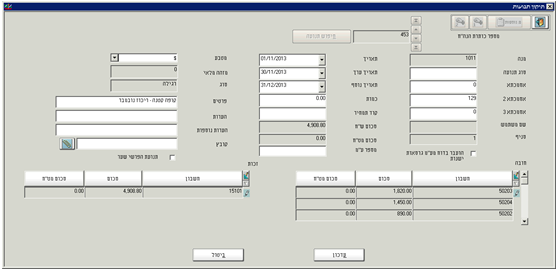

תיקון טעויות בפקודות יומן

כדי לתקן טעויות במערכת הנה"ח יש לפעול באופן הבא:

- תיקון סכומים וחשבונות – תיקון טעות בסכום או בחשבונות מחייבת רישום התנועה מחדש. לפיכך, יש לבצע סטורנו לתנועה המקורית ולרשום תנועה חדשה במקומה. אם התיקון התבצע לאחר הדיווח למע"מ, יכללו התנועות באופן אוטומטי בדיווח הבא למע"מ.

- תיקון נתונים אינפורמטיביים – טעויות בשדה אסמכתא או תאריך ניתן לתקן באמצעות הסעיף: תיקון תנועות.

ניתן לבצע תיקון תנועות ב- 2 דרכים:

א. מדפדפים למנה באמצעות תפריט פקודות יומן > תנועות יומן. בוחרים בכפתור קובץ קבוע. מאתרים את המנה הרצויה. מאתרים את השורה השגויה במנה. מציבים את הסמן על מספר השורה ובוחרים בתפריט הקליק הימני בסעיף תיקון תנועה.

ב. הנהלת חשבונות > פקודות יומן > תיקון תנועות.

לאחר איתור התנועה לתיקון יש לבחור בכפתור תיקון. כעת יוצג החלון הבא:

בסיום תיקון התנועה בוחרים בכפתור עדכון.

לאחר תיקון תנועה ניתן לדפדף בתיקוני תנועות. התוכנה מציגה חלון מפוצל שבו מוצגת התנועה המקורית והתיקון, זה לצד זה.

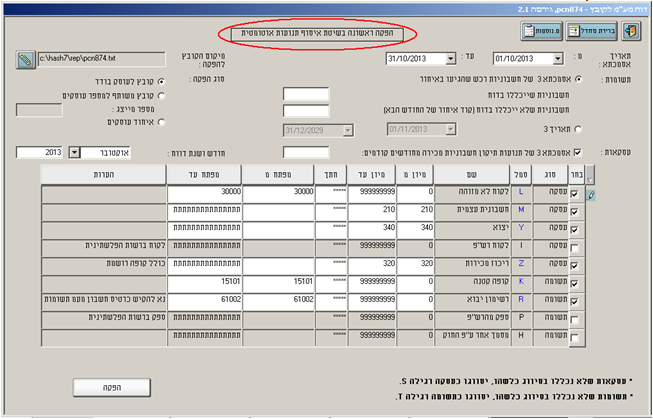

הפקת דוח מעמ מקוון PCN874

להפקת דוח מעמ בוחרים בתפריט דוחות >

דוחות מס הכנסה ומע"מ > דוח מע"מ לקובץ PCN874

הפעלת התוכנית בפעם הראשונה

בפעם הראשונה שמפיקים את הדוח המקוון, התוכנה מפיקה את הדוח לחודש הנוכחי, ומסמנת את כל התנועות ההיסטוריות כסגורות מבחינת הדיווח למע"מ. בהפקה הראשונה מוצג החלון הבא:

בחלון זה מופיעה הכותרת: הפקה ראשונה בשיטת איסוף תנועות היסטורי.

בחלון זה קובעים את חתך הנתונים שהדוח יכלול.

תאריך אסמכתא:

יש להגביל את חתך התאריכים לחודש של הדיווח. לדוגמה, אם מפיקים דוח לאוקטובר 2013 יש להגביל את חתך התאריכים באופן הבא:

תאריך אסמכתא: מ- 01/10/2013 עד: 31/10/2013

תשומות:

סעיף זה נועד לכלול בדוח תנועות של תשומות שנמצאות מחוץ לטווח תאריכי האסמכתא. סעיפים אלו רלוונטיים רק לגבי ההפקה הראשונה. בהפקות הבאות סעיפים אלו לא יופיעו.

חשבוניות רכש שהגיעו באיחור: כאמור, בחשבשבת אין צורך לסמן חשבוניות רכש שהגיעו באיחור, משום שהתוכנה מנהלת רישום של תנועות שדווחו. בהפקה הראשונה בלבד, יש לסמן חשבוניות רכש שהגיעו באיחור (אם יש כאלה), לדוגמה: בסוף חודש ספטמבר (לאחר הגשת דוח מע"מ ב- 15 לחודש) מתקבלת חשבונית רכש מתאריך של חודש יולי.

תנועות תיקון לגבי נתונים מחודשים קודמים: עלולים להיות מקרים בהם לאחר שמגישים את הדוח לרשות המסים מגלים שחשבוניות רכש מסוימות נרשמו בטעות (לדוגמה, טעות ברישום מפתח החשבון של הספק). במקרים אלה יש לרשום תנועת סטורנו לתיקון הטעות, (שזהה לתנועה השגויה פרט לכך שהסכום שלה הוא במינוס) ותנועה חדשה שכוללת את הנתונים הנכונים. אולם כיוון שתאריכי האסמכתא של שתי תנועות אלו (תנועת הסטורנו והתנועה המתוקנת) שייכים לתקופה שעברה, חשבשבת לא תשלוף אותן בעת הפקת הדוח לחודש הבא, ולכן יש לסמן אותן במיוחד.

חשבשבת מאפשרת לציין את החתך של חשבוניות רכש שהגיעו באיחור ושל תנועות תיקון באמצעות שדה אסמכתא 3.

כיוון שפעולה זו היא חד פעמית, ומתבצעת רק בפעם הראשונה שמפיקים את הדוח, ניתן לבחור אסמכתא 3 כלשהי, ובלבד שבכל התנועות של חשבוניות רכש שהגיעו באיחור ומדווחות בחודש מסוים תופיע אסמכתא ייחודית. ניתן להשתמש בשיטה הבאה: רושמים בשדה אסמכתא 3 קוד המכיל את החודש ושנת הדיווח, לדוגמה, 1310 (מציין את שנת 2013 ואת חודש אוקטובר).

חשבשבת תשלוף לדוח את כל החשבוניות הבאות:

- חשבוניות רכש שהתאריך שלהן נמצא בחתך תאריכי האסמכתא שלעיל (ללא תלות באסמכתא 3);

- חשבוניות רכש (או תנועות תיקון) שבשדה אסמכתא 3 נמצאת האסמכתא הנידונה, (והתאריך שלהן הוא עד התאריך העליון בחתך תאריכי אסמכתא).

עסקאות

בדומה לסעיף הקודם גם סעיף זה מתייחס להפקה ראשונה בלבד. בהפקות הבאות סעיף זה לא יהיה רלוונטי. הסעיף הנוכחי נועד לכלול בדוח תנועות של עסקאות שנמצאות מחוץ לטווח תאריכי האסמכתא, אולם בעוד שהסעיף הקודם מאפשר לכלול תנועות של תשומות (חשבוניות רכש), הסעיף הנוכחי מיועד לתנועות של עסקאות (חשבוניות מכירה). עלולים להיות מקרים בהם לאחר שמגישים את הדוח לרשות המסים מגלים שחשבוניות מכירה מסוימות נרשמו בטעות (לדוגמה, טעות ברישום מפתח החשבון של הלקוח). במקרים אלה יש לרשום תנועת סטורנו לתיקון הטעות, (שזהה לתנועה השגויה פרט לכך שהסכום שלה הוא במינוס) ותנועה חדשה שכוללת את הנתונים הנכונים. אולם כיוון שתאריכי האסמכתא של שתי תנועות אלו (תנועת הסטורנו והתנועה המתוקנת) שייכים לתקופה שעברה, חשבשבת לא תשלוף אותן בעת הפקת הדוח לחודש הבא, ולכן יש לסמן אותן במיוחד.

גם כאן הסימון נעשה באמצעות שדה אסמכתא 3. יש לרשום אסמכתא מסוימת, בתנועות היומן של כל תנועות התיקון שרוצים לכלול בחודש מסוים. ניתן לרשום אסמכתא כלשהי, ובלבד שבכל התנועות התיקון המדווחות בחודש מסוים תופיע אסמכתא ייחודית. כמובן, אפשר – ואף מומלץ – להשתמש באותה שיטה של רישום אסמכתא 3 גם לחשבוניות רכש שהגיעו באיחור וגם לתנועות תיקון.

מיקום הקובץ להפקה: המקום שבו התוכנה תשמור את הקובץ, אותו מעבירים לרשות המסים. אם רוצים לשנות את המיקום יש ללחוץ על הכפתור שליד השדה.

סוג ההפקה: בסעיף זה ניתן לבחור בין שלוש האפשרויות הבאות:

קובץ לעוסק בודד – הדיווח כולל נתונים של חברה אחת בלבד.

קובץ משותף למספר עוסקים – הדיווח כולל נתונים של מספר חברות. אפשרות זו רלוונטית למייצגים. לאחר שבוחרים בה נפתח חלון שבו רושמים את מספר המייצג. בעת ההפקה, התוכנה תצרף את הנתונים של הדוח הנוכחי לנתונים שכבר נשמרו בקובץ בהפקות הקודמות, כך שבסוף התהליך הקובץ יכלול נתונים של מספר חברות.

איחוד עוסקים – דיווח משותף לכמה עוסקים שמדווחים למע"מ במסגרת איחוד עוסקים. כאשר מסמנים סעיף זה, חשבשבת מוסיפה את הנתונים של החברה הנוכחית לנתונים שנמצאים בקובץ הדיווח לגבי החברה הקודמת (שגם היא שייכת לאותו איחוד עוסקים). יש לבחור בסעיף זה לגבי כל אחת מהחברות שנכללות בדוח.

חודש שדווח / שנת דיווח: יש לוודא שהנתונים בשדות אלה נכונים. נתונים אלה נרשמים בקובץ שמשדרים לרשות המסים.

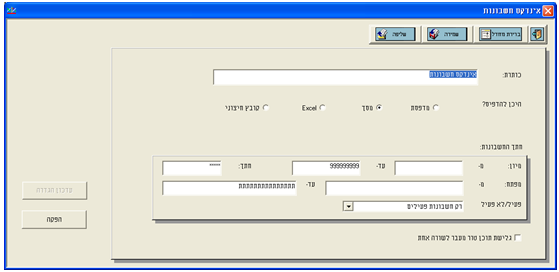

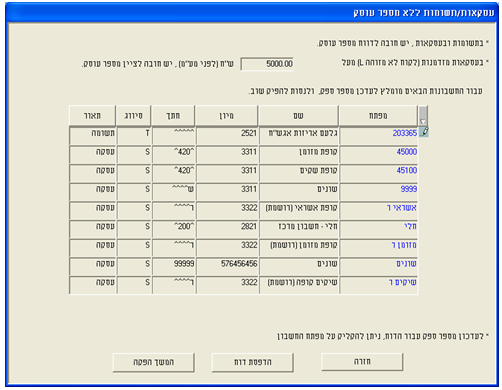

הגדרת מפתחות:

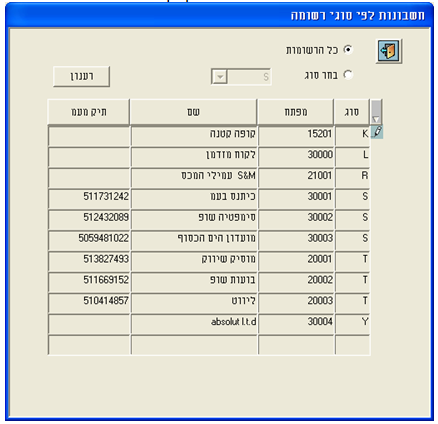

דוח מע"מ במתכונת החדשה לא רק מפרט את כל חשבוניות המכירה והרכש, אלא לגבי כל חשבונית מציין את סוג המסמך, לפי פירוט שנקבע ע"י רשות המסים. החלון מציג את כל סוגי המסמכים "המיוחדים" (חשבונית ייצוא, חשבוניות בקופה קטנה וכד'). כל אחד מסוגי מסמכים אלה נקבע באמצעות חתך כרטיסי חשבון של הלקוחות ושל הספקים בחשבשבת (היוצא מן הכלל היחיד הוא המסמך של רשומון ייבוא שהחתך שלו נקבע לפי כרטיס מע"מ תשומות ייבוא).

דוגמה: אם העסק מייצא, עליו לציין את המפתחות של לקוחות הייצוא. בשורה השלישית מקליקים בטור בחר (השורה תיצבע בצבע לבן) ובהמשך השורה רושמים את חתך כרטיסי הלקוחות להם מייצאים באמצעות הטורים: מיון מ, מיון עד, חתך, חשבון מ, חשבון עד. לדוגמה: אם כל הלקוחות להם מייצאים נמצאים בקוד 200 – 299 רושמים 200 בטור מיון מ ורושמים 299 בטור מיון עד (ולא משנים את ברירות המחדל בשאר הטורים). אם העסק אינו עוסק בייצוא, יש לדלג על השורה.

הערה: התוכנה שומרת את הערכים האחרונים של החתכים, ולכן יש צורך להגדיר אותם רק פעם אחת, בתחילת העבודה, ולתקן אותם בהמשך רק אם חל שינוי באחד החתכים.

כאמור, החלון מפרט את החשבוניות "המיוחדות". כל חשבוניות המכירה שאינן נכללות באחת הקבוצות שלעיל מדווחות כעסקאות רגילות (סמל S), וכל חשבוניות הרכש שאינן נכללות באחת הקבוצות שלעיל מדווחות כתשומות רגילות (סמל T). כלומר, אין צורך להגדיר בחלון את חתך הלקוחות להם מפיקים חשבוניות רגילות, ואת חתך הספקים מהם מקבלים חשבוניות רגילות.

להלן רשימת הסמלים המופיעים בחלון דוח מע"מ ובקובץ הדיווח:

עסקאות | תשומות |

S – עסקה רגילה | T – תשומה רגילה |

Y – ייצוא | R – רשומון יבוא |

M – הכנסות חשבונית עצמית | C – תשומות חשבונית עצמית |

I – לקוח רש"פ | P – ספק רש"פ |

L – לקוח לא מזוהה | K – קופה קטנה |

H – מסמך אחר ע"פ חוק |

לאחר שמגדירים את חתך החשבונות הרלוונטי בוחרים בכפתור הפקה.

כעת תפיק התוכנה את דוח המע"מ. אם התוכנה תזהה תנועות שאינן תקינות או חשבונות בעייתיים יוצגו הודעות שגיאה מתאימות.

כאמור, בהפקות הבאות יופיע חלון אחר, להלן הסבר אודות הפקת הדוח בשגרה.

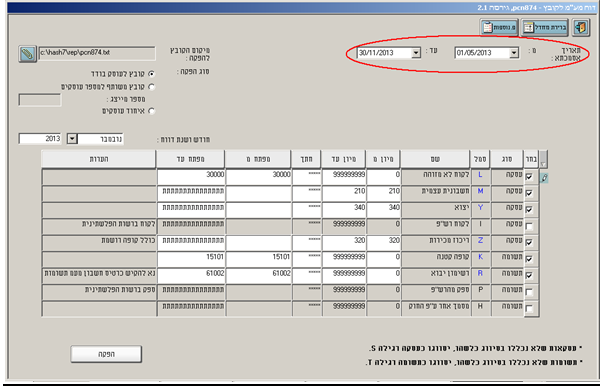

הפקת הדוח (לאחר הפקה ראשונה):

בפעם הבאה שמפיקים דוח מע"מ יוצג החלון המופיע להלן. חלון זה ישמש מעתה לדיווח המע"מ. בחלון דו"ח מע"מ לקובץ אין התייחסות לחשבוניות רכש שהגיעו באיחור או לחשבוניות מס שתוקנו לאחר הפקת הדוח. כאמור, חשבשבת מסמנת תנועות שנכללו בדיווח למע"מ. בכל הפקה התוכנה אוספת את כל התנועות שלא סומנו, בטווח של עד 6 חודשים מתאריך עד.

לאחר ציון החשבונות המיוחדים ותאריך הדיווח בוחרים בכפתור הפקה.

תאריך אסמכתא: בסעיף זה יש להגביל תאריך אסמכתא עד בלבד, לדוגמה: אם ברצוננו להפיק דוח לנובמבר 2013 נרשום תאריך עד: 30.11.13. בתאריך תחתון אין צורך לבצע הגבלה, ברירת המחדל הנרשמת היא 6 חודשים אחורה. תוכלו לתקן תאריך תחתון, אך לפי החוק מותר לדרוש תשומות רק תוך 6 חודשים מיום המסמך.

לאחר ציון החשבונות המיוחדים ותאריך הדיווח בוחרים בכפתור הפקה. חשבשבת תאסוף את כל התנועות שטרם דווחו למע"מ (על פי טווח התאריכים המסומנים בדוח).

עריכת ביקורת לתשומות לדיווח

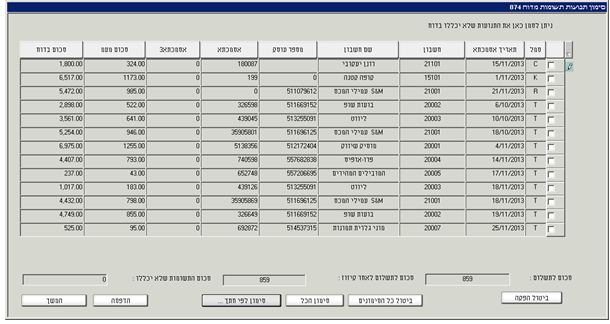

כברירת מחדל מוצגות התשומות שידווחו על מנת לערוך ביקורת.

להלן חלון סינון התשומות:

ניתן להדפיס התנועות המוצגות בחלון זה באמצעות בחירה בכפתור הדפסה.

ניתן לבחור בכפתור ביטול הפקה להפסקת הפקת הדוח.

ניתן לסמן או לבטל סימון תשומות לדחייה באופן הבא:

- סימון ידני של תנועות שלא יכללו בדוח.

- בחירה בכפתור סימון הכל, לסימון כל תנועות התשומות המופיעות בחלון זה.

- בחירה בכפתור ביטול כל הסימונים לביטול הסימונים בחלון הנוכחי.

- בחירה בכפתור סימון לפי חתך. בחירה זו תציג את חלון סינון לפי חתך שתבחרו..

בחלק התחתון של המסך מופיעים הנתונים הבאים:

סכום לתשלום: סכום המע"מ לתשלום בדוח הנוכחי (טרם סימון תנועות בחלון זה).

סכום לתשלום לאחר קיזוז: סכום המע"מ לתשלום לאחר קיזוז התשומות שסומנו בחלון זה.

סכום התשומות שלא יכללו: סכום התנועות שסומנו בחלון סינון תנועות הנוכחי.

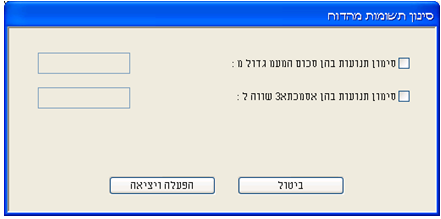

חלון סינון תשומות מהדוח

סימון תנועות בהן סכום המעמ גדול מ: בסעיף זה רושמים את סכום המע"מ בחשבוניות אותן מעוניינים לסנן, לדוגמה: 8000 שקלים. התוכנה תסרוק את התנועות ותסמן את כל חשבוניות הרכש בהן סכום המע"מ 8000 שקלים ומעלה.

סימון תנועות בהן אסמכתא 3 שווה ל: בסעיף זה רושמים אסמכתא 3 עבור תנועות שלא יכללו בדוח מע"מ.

להמשך בוחרים בכפתור הפעלה ויציאה.

כעת יופיע חלון סינון תנועות תשומות מדוח 874. להפקת הדוח תוך סינון התנועות שסומנו בוחרים בכפתור סינון והמשך.

אם קיימות שגיאות הן יופיעו כעת אחרת יופיע חלון נתוני הפקה.

הודעות שגיאה

במהלך ההפקה חשבשבת בודקת אם הנתונים מתאימים לדרישות של רשות המסים. התוכנה עלולה להציג את הודעות השגיאה הבאות:

חתכים חופפים: אם התוכנה מוצאת כרטיסי חשבון ששייכים ליותר מחתך אחד (לדוגמה, חשבון שנופל גם בחתך של לקוחות ייצוא וגם בחתך של לקוחות רש"פ), מוצג החלון הבא:

יש לרשום מחדש את החתכים בחלון של הפקת הדוח (וכמובן, להפיק את הדוח מחדש).

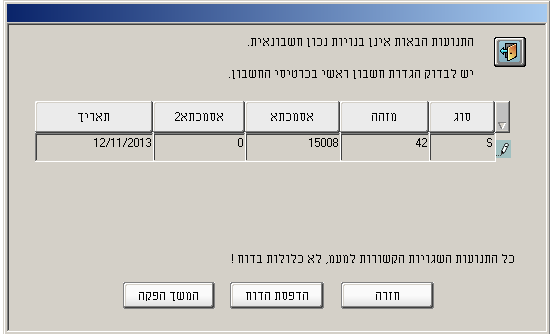

תנועה לא מאוזנת / חד צידית:

הודעה זו תופיע כאשר נרשמה תנועה חד צידית לכרטיס מע"מ (מעמ תשומות, מעמ עסקאות, מעמ יבוא, מעמ תשומות לנכסים). ניתן להציב את הסמן על מספר מזהה התנועה ולהקליק בקליק ימני בעכבר בכדי לאתר את התנועה.

תנועות אינן בנויות נכון חשבונאית: הודעה זו תופיע כאשר כרטיס המעמ אינו מופיע בצירוף כרטיס הכנסות או הוצאות. על פי רוב מקור הבעיה היא הגדרת חשבון ראשי.

במסך תנועות שאינן בנויות נכון חשבונאית, ניתן להציב את הסמן על המזהה ובאמצעות תפריט הקליק הימני להציג את פירוט התנועה.

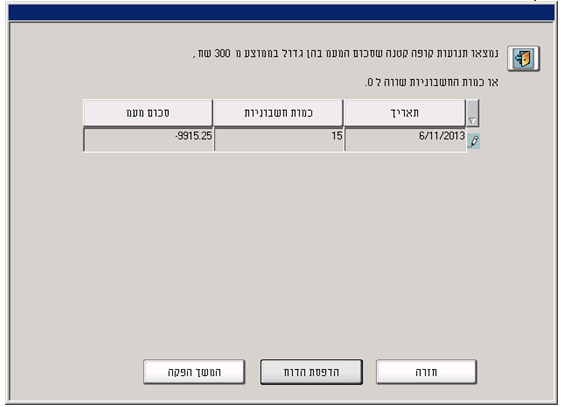

קופה קטנה בסכום מעמ ממוצע גבוה מ- 300 שקלים: הודעה זו תופיע כאשר סכום המעמ בחשבוניות קופה קטנה גדול מ- 300 שקלים. החישוב מתבצע לכל תנועות הקופה קטנה לתקופת הדיווח.

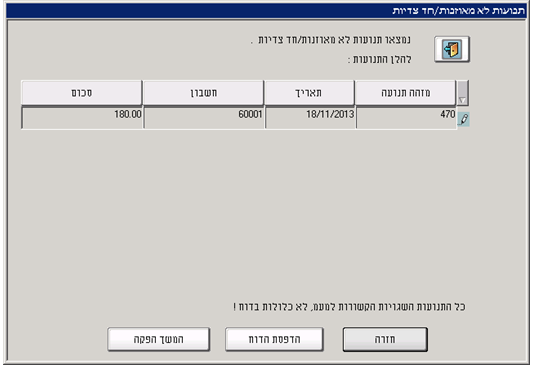

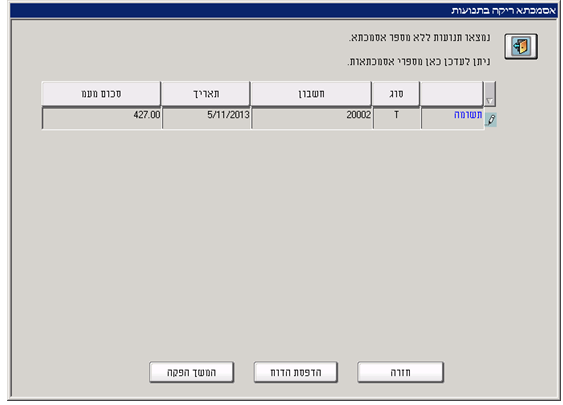

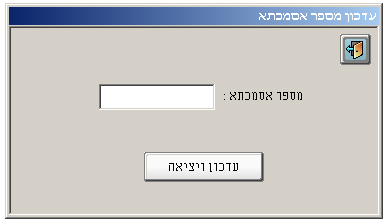

תנועות ללא אסמכתא: אם נרשמו חשבוניות ללא אסמכתא יוצג החלון הבא:

ניתן לבחור בהקלקה כפולה את השדה הראשון בשורה הרלוונטית ולעדכן את האסמכתא.

חשבוניות ללא מספר עוסק: כאמור לכל כרטיס לקוח וכרטיס ספק יש לעדכן מספר עוסק מורשה. החלון הבא מוצג כאשר מתגלות תנועות יומן של חשבוניות רגילות (לקוחות קבועים או ספקים קבועים) שחסר בהן מספר עוסק מורשה:

הדוח מציג שורה אחת לכל לקוח או ספק.

חשבשבת מאפשרת לתקן את הנתונים בחלון הנוכחי. מקליקים על מפתח החשבון. התוכנה תפתח את החלון עדכון מספר עוסק. בחלון זה רושמים את מספר העוסק של הלקוח או הספק. התיקון נעשה בכל התנועות של הלקוח או הספק, אולם הוא מתבצע רק בקובץ שמפיקים כעת. אם מעוניינים שהתיקון יתבצע בכרטיס החשבון במסד הנתונים של חשבשבת, יש לסמן את הסעיף עדכון בכרטיס חשבון. לסיום בוחרים בכפתור עדכון ויציאה.

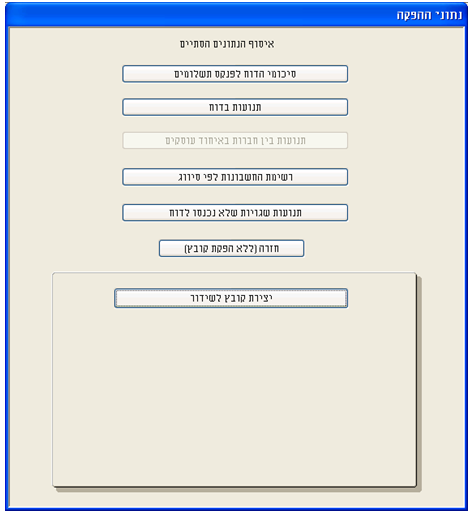

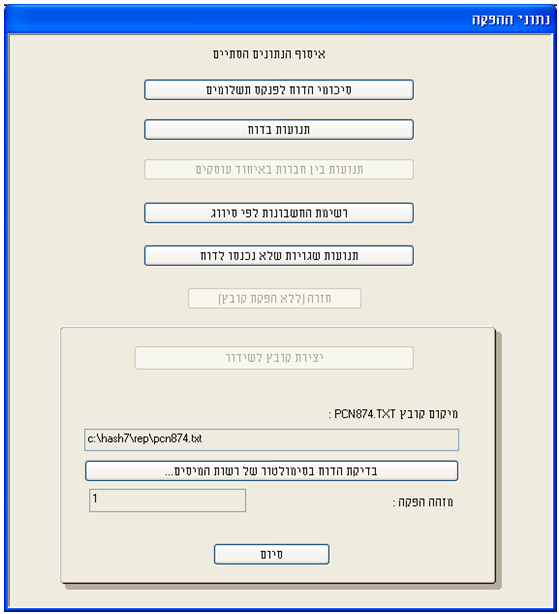

סיום ודוחות מקדימים

בסיום ההפקה מוצג החלון נתוני ההפקה. חלון נתוני הפקה מציג את דוחות המע"מ. סיכומי הדוח והתנועות הם בבחינת טיוטה. ניתן לשוב ולהפיק את הדוח ללא הגבלה עד להצגת דוח תקין.

מומלץ להפיק סיכומי הדוח לפנקס תשלומים ותנועות בדוח על מנת לוודא שנתוני הדוח תקינים. ניתן לבחור בכפתור חזרה (ללא הפקת קובץ) בכדי לשוב לחלון הגבלת נתוני הדוח.

לאחר שהדוח נבדק וכל הנתונים תקינים ניתן לצור קובץ למע"מ. ליצירת הקובץ בוחרים בכפתור יצירת קובץ לשידור. כעת ירשמו נתוני הדוח לקובץ עבור רשות המיסים.

מומלץ לא ליצור קובץ לשידור לפני שהדוח תקין מכיוון שפעולה זו מסמנת את התנועות כסגורות. הפקה נוספת לדוח זה תהיה אפשרית רק לאחר תהליך של ביטול הדוח.

להלן הסבר אודות הסעיפים השונים בחלון זה:

סיכומי הדוח לפנקס תשלומים

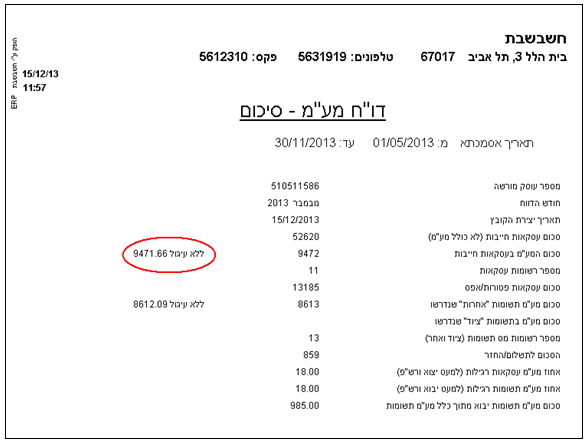

אם מקליקים על כפתור סיכומי הדוח לפנקס תשלומים מוצגים סיכומי הדוח תוך פירוט מרכיבי המעמ השונים והסכום לתשלום / החזר.

סכום המע"מ ללא עיגול: בדוח מע"מ הקודם התוכנה מסכמת את כל סכומי המע"מ בתנועות היומן ומעגלת את הסכום הסופי. בדוח מע"מ החדש, PCN874, לפי דרישת רשות המסים התוכנה מעגלת כל סכום בכל תנועת יומן, ומסכמת את הסכומים המעוגלים. כתוצאה מכך, סכומי המע"מ עלולים להיות שונים. ההפרש עלול להיות כמה עשרות שקלים. רשות המסים מודעת לבעיה, וכמובן ההפרש לא צריך למנוע את שידור הקובץ. הדוח בחלון הנוכחי מפרט את הסכומים ללא עיגול (בנוסף לסכומים המעוגלים שישודרו למע"מ). על סמך נתונים אלה ניתן לבדוק האם ההפרש הנ"ל נובע מעיגול בלבד.

תנועות בדוח

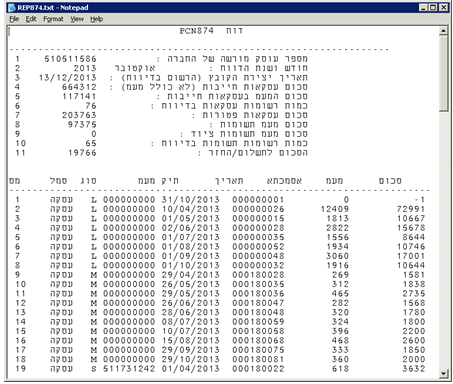

דוח זה מפרט את כל החשבוניות בקובץ, כשהן מסודרות לפי סוג החשבונית (כלומר, לפי הסיווגים שנקבעו ע"י רשות המסים). לדוגמה:

רשימת החשבונות לפי סיווג

דוח זה מפרט את הכרטיסים שנכללים בקובץ.

אם בוחרים בסעיף כל הרשומות (ברירת המחדל), הדוח כולל פירוט של כל כרטיסי החשבון. ניתן לצמצם את הרשימה לפי סוגי מסמך. בוחרים בסעיף בחר סוג, לאחר מכן בוחרים את סוג המסמך (לדוגמה, כדי לראות רשימה של כל הספקים הקבועים בוחרים בסוג מסך T), ומקליקים על כפתור רענון.

תנועות שגויות שלא נכנסו לדוח

בהודעות שגיאה מסוג: התנועה לא נכונה חשבונאית וכדומה, התנועות השגויות לא נכללות בדוח מע"מ כלל. באמצעות סעיף זה ניתן להפיק דוח המרכז את כל השגויים שלא ידווחו למע"מ. יש כמובן לבדוק את התנועות ולתקנן.

יצירת קובץ לשידור

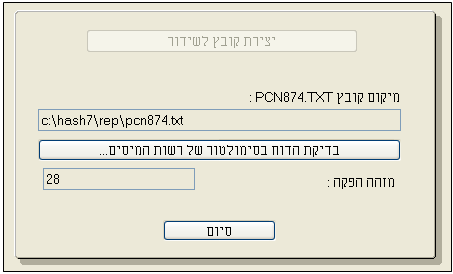

כאמור, לאחר בחירה בכפתור יצירת קובץ לשידור התוכנה יוצרת קובץ pcn874.txt לשידור. חלון נתוני ההפקה יכלול כעת בתחתית המסך פרטים לגבי מיקום קובץ PCN874.txt וכן כפתור בדיקת הדוח בסימולטור של רשות המיסים.

בחלק התחתון של המסך מופיע הסעיף מזהה הפקה. ספרור זה מציין את מספרו הסידורי של הדוח. הספרור מנוהל ע"י התוכנה ולא ניתן לתקנו. באמצעות מזהה הפקה ניתן לאתר את התנועות בגינן הופק דוח מע"מ.

ניתן לבדוק את תוכן הדוח באמצעות בחירה בסעיף: בדיקת הדוח בסימולטור של רשות המיסים.

לסיום ההפקה ויציאה מחלון זה בוחרים בכפתור סיום.

בדיקת הדוח בסימולטור של רשות המיסים

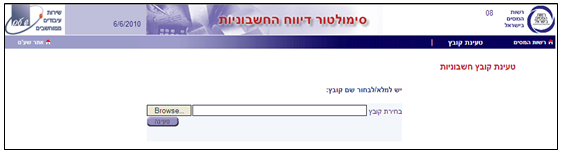

כאשר מקליקים על כפתור זה (והמחשב קשור לרשת האינטרנט), עוברים ישירות לסימולטור באתר של רשות המסים בכתובת הבאה:

http://www.misim.gov.il/emheshboniotsim/

בסעיף בחירת קובץ בוחרים באמצעות כפתור עיון Browse את הקובץ PCN874.txt מהמחיצה בה נוצר (מיקום הקובץ מופיע בחלון נתוני הפקה) ובוחרים בכפתור טעינה על

מנת שהסימולטור יבדוק את הקובץ.

הסימולטור בודק את הדוח באופן חלקי בלבד. יתכן וגם לאחר הבדיקה בסימולטור, בעת השידור עצמו יוצגו הודעות שגיאה שלא התגלו בסימולטור.

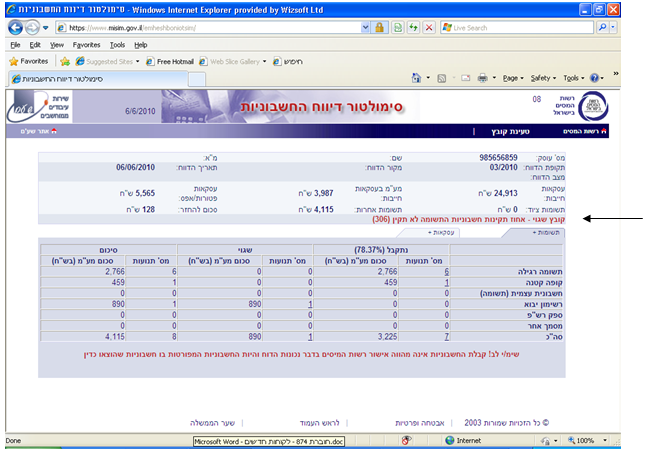

כיצד יודעים האם הקובץ תקין?

בחלק העליון של המסך מופיע מספר העוסק מורשה של החברה וסיכומי הסכומים של דיווח מע"מ. בחלק התחתון של המסך מופיעות 2 לשוניות:

תשומות +

עסקאות +

בלשוניות אלו מופיע סיכום הסכומים לכל סעיף. כל לשונית מורכבת מ- 3 טורים: נתקבל, שגוי וסיכום.

נבדוק את הדוגמה הנוכחית:

במסך הקודם מסומנת בחץ ההערה הבאה: קובץ שגוי – אחוז תקינות חשבוניות התשומה לא תקין.

בדיקת לשונית תשומות + מציגה שקיימות 6 רשומות תשומה רגילות תקינות ושורה אחת לא תקינה בסעיף רשימון יבוא.

כיצד בודקים רשומה לא תקינה?

בטור שגוי מופיע בשורה רשימון יבוא המספר 1 מציבים את הסמן על מספר השגויים ובוחרים בהקלקה כפולה מספר זה. כעת יוצגו השגיאות:

בשורה זו מופיעה הערה: מספר רשימון לא תקין (213). כלומר, ליבוא לא נרשמה אסמכתא. היות והדוח טרם שודר למעמ יש לשוב לתוכנת חשבשבת ולפעול באופן הבא:

- מעדכנים את מספר הרשומון בפקודת היומן באמצעות תיקון תנועות.

- נכנסים לדוח מע"מ מקוון. באמצעות תפריט פעולות נוספות נכנסים לנתוני הפקה אחרונה.

- בוחרים באפשרות הפקה מחדש.

- בוחרים בכפתור הפעלה ומפיקים את הדוח.

- בודקים שוב את הקובץ שנוצר בסימולטור.

באופן דומה יש לבדוק את הלשונית עסקאות +.

שידור הדוח לרשות המיסים

ניתן לשדר דוח מעמ מקוון PCN874 עד לסוף החודש.

הקובץ לשידור נקרא Pcn874.txt. הקובץ נוצר כאשר מפיקים בתוכנה דוח מעמ PCN874, ובוחרים בחלון נתוני הפקה בכפתור יצירת קובץ לשידור.

מיקום הדוח במחשב

במסך הראשון של הפקת בדוח בפינה השמאלית העליונה קובעים את המיקום שבו יווצר הקובץ. ברירת המחדל היא: המחיצה המשותפת Rep על השרת.

בעת בחירה בכפתור יצירת קובץ לשידור התוכנה מציגה שוב את המיקום.

לשידור הדוח יש להיכנס לאתר רשות המיסים לאזור האישי שלכם http://www.misim.gov.il/emheshboniot2/.

השידור מתבצע באופן הבא:

- זיהוי באמצעות כרטיס חכם (שאלות בנושא זה יש להפנות לחברת קומסיין www.comsign.co.il או לחברת פרסונל איי.די http://www.personalid.co.il/).

- בחירת הקובץ לשידור מהמחשב שלכם.

עליכם לפתוח במסך השידור את החלונית עיון, לבחור את הקובץ pcn874.txt מתוך החלון שנפתח ולהקליק פעמיים. כאשר שם הקובץ רשום בחלונית, מקליקים על כפתור טעינה. - הקובץ ייבדק באתר ויוצג חלון עם תוצאות הבדיקה.

אם מתחת לכותרת שגוי מופיע מספר, יש להקליק עליו ולבדוק את הסיבה לשגיאה. - ניתן לשדר את הקובץ בתנאי ש 95% מהנתונים תקינים.

- אם בקובץ פחות מ- 95% נתונים תקינים, השידור לא יתקבל עד שהקובץ יתוקן.

- אם הקובץ תקין, תתבקשו לאשר את השידור. יש להמתין להודעה שהקובץ נקלט בהצלחה.

- ניתן לבדוק דוחות ששודרו, באתר רשות המיסים, בתפריט שבדף הראשי של אזור השידור.

דפדוף בדוח מע"מ שהופק

להצגת דוח מע"מ שהופק יש להיכנס לדוחות > דוחות הנה"ח > דוח מע"מ PCN874 ולבחור בתפריט פעולות נוספות. בתפריט זה 2 דרכים להציג דוח מע"מ שהופק:

- נתוני הפקה אחרונה / נתוני הפקות קודמות.

- צפייה בקובצי הפקה קודמים.

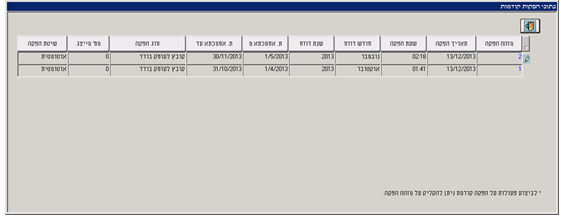

נתוני הפקה אחרונה

בסעיף זה מופיעים נתוני דוח מע"מ שנרשמו לקובץ 874PCN בהפקה האחרונה.

בחלק העליון של המסך מופיעים הנתונים האינפורמטיביים הבאים:

מספר הפקה: מזהה הפקה.

תאריך וזמן הפקה: תאריך הפקת הדוח ושעת יצירת הקובץ.

חודש ושנת דיווח: מידע זה נרשם על פי בחירת המשתמש בעת הפקת הדוח וללא קשר להגבלת התאריכים בדוח.

תאריך אסמכתא מ- עד-: הגבלת התאריכים בעת הפקת הדוח.

סוג ההפקה: קובץ לעוסק בודד, קובץ משותף למספר עוסקים (מייצג), איחוד עוסקים.

להצגת דוח מע"מ שהופק בוחרים בכפתור: סיכומי הדוח לפנקס תשלומים או תנועות בדוח בהתאם לצורך.

נתוני הפקות קודמות

אפשרות זו מציגה בחלון אחד את כל ההפקות שהתבצעו בעבר. כדי לצפות בנתוני הפקה קודמת, מקליקים על שדה מזהה הפקה. חשבשבת תציג את חלון נתוני הפקה קודמת (הסבר בסעיף נתוני הפקה אחרונה).

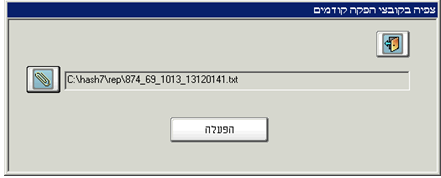

צפייה בקובצי הפקה קודמים

בוחרים בסעיף זה אם מעוניינים להציג בדוח אחד הן את סיכום הדוח והן את פירוט התנועות. בחירה בסעיף זה מציגה את החלון הבא:

לבחירת הדוח להצגה בוחרים בכפתור האטב. כעת יופיע החלון הבא:

כברירת מחדל נשמרים קבצי הדוחות תחת המחיצה המשותפת Rep. במחיצה זו תופיע רשימת הדוחות שהופקו. שם הדוח מורכב מחודש הדיווח, מתאריך ושעת ההפקה בפועל.

לדוגמא: דוח לחודש אוקטובר 2013 שהופק ביום 15 לנובמבר בשעה 09:35 לחברה שמספרה המזהה בספריית החברות הוא 3 יופיע כך:

874_3_1013_15110935.txt

שם הקובץ: 874_database-id_mmyy_ddmmhhmm.txt

database-id – מספר מזהה של החברה בספרית החברות .

mm – מייצג חודש הדיווח בשני תווים.

yy – מייצג שנת הדיווח בשני תווים.

ddmm – מייצג את תאריך ההפקה בפועל יום וחודש.

hhmm – מייצג את שעת ההפקה בפועל שעה ודקות.

יש להציב את הסמן על הקובץ ולבחור אותו בהקלקה כפולה.

לתשומת לבכם, חלון זה יציג גם קבצים בשם דומה, אך ללא פירוט תאריך ההפקה. קבצים אלו נוצרו במהדורות קודמות של חשבשבת. כעת יופיע שם הקובץ בחלון הבא:

להצגת תוכן הדוח בוחרים בכפתור הפעלה:

ביטול דוח מע"מ שהופק

לעיתים יש צורך לבטל דוח מע"מ שהופק, לדוגמה, בבדיקת הדוח בסימולטור נמצאו שגיאות רבות ואחוז התקינים בדוח הוא 80% בלבד.

ביטול דוח מבצעים רק אם הדוח טרם שודר לרשות המיסים.

לביצוע פעולה זו בוחרים בחלון דוח מעמ PCN874 בתפריט פעולות נוספות בסעיף נתוני הפקה אחרונה.

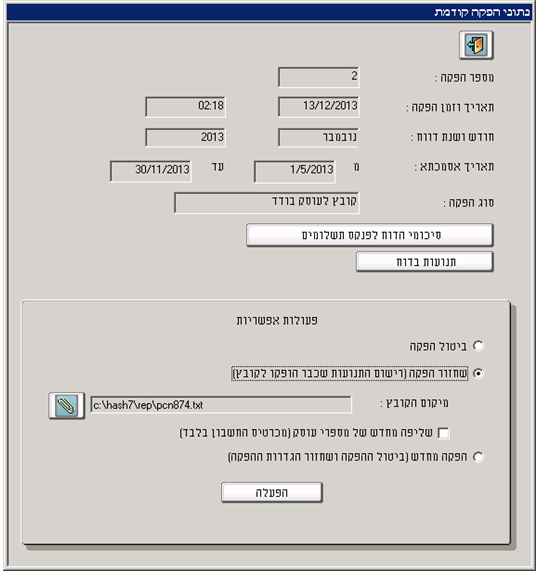

פעולות אפשריות

ביטול הפקה: בוחרים בסעיף זה בכדי לבטל את ההפקה האחרונה שבוצעה ולהפיק את הדוח מחדש. לתשומת לבכם, מזהה הפקה נקבע ע"י התוכנה בעת ההפקה. לכל הפקה מספר מזהה חדש.

הפקה מחדש (ביטול ההפקה ושחזור הגדרות ההפקה): בוחרים בסעיף זה אם רוצים לשוב ולהפיק דוח מע"מ PCN874 מחדש תוך ביטול ההפקה הקודמת ושחזור ההגדרות שהיו במקור (תאריכים וחשבונות). בעת ההפקה התוכנה יוצרת את הקובץ מחדש. אם לחתך התאריכים שהוגבל התווספו תנועות חדשות ממועד הפקת הדוח הקודם, תוצאות הדוח ישתנו.

שחזור דוח מע"מ שהופק

סעיף שחזור דוח מע"מ שהופק רלוונטי בשני מקרים:

- לאחר יצירת הקובץ לשידור ובדיקתו בסימולטור מתברר שלחשבונות רבים חסר מספר עוסק מורשה בכרטיס החשבון או שמספר העוסק מורשה שגוי.

- יש צורך לשחזר את הקובץ pcn874.txt לאחר הגשת הדוח (לעיתים מספר חודשים לאחר הפקת הדוח ושידורו).

עדכון עוסק מורשה

במקרה הראשון יש לשוב לכרטיסי החשבון הרלוונטיים ולעדכן את מספר העוסק מורשה.

לאחר מכן בוחרים בדוח מע"מ PCN874 בתפריט פעולות נוספות בסעיף נתוני הפקה אחרונה ומסמנים את הסעיף שחזור הפקה (רישום התנועות שכבר הופקו לקובץ) בנוסף מסמנים את הסעיף שליפה מחדש של מספרי עוסק (מכרטיס החשבון בלבד). ליצירת הקובץ בוחרים בכפתור הפעלה.

שחזור קובץ קודם

במקרה השני בוחרים בדוח מע"מ PCN874 בתפריט פעולות נוספות בסעיף נתוני הפקות קודמות. מאתרים את הדוח עבורו מעוניינים לצור שוב קובץ pcn874.txt. בוחרים בהקלקה כפולה את מזהה ההפקה. בחלון המוצג כעת מסמנים את הסעיף שחזור הפקה (רישום התנועות שכבר הופקו לקובץ). ליצירת הקובץ בוחרים בכפתור הפעלה.